Как платить картой за границей Рассказываем, что делать, чтобы карту не заморозили

RubberBall / Alamy / Vida Press

Зачем банки замораживают деньги, когда не стоит платить рублевой картой, как избежать двойных блокировок и как разморозить деньги после отпуска — разбираемся вместе с Тинькофф Банком.

Что такое холд, или заморозка

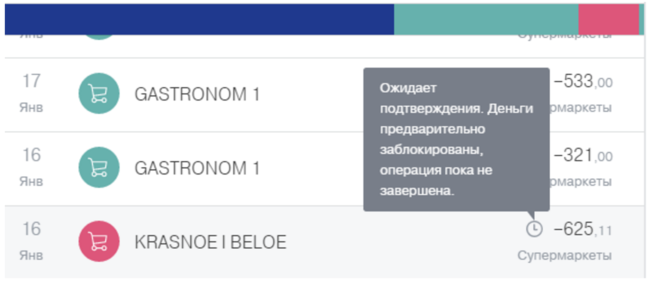

Допустим, вы живете в Нижнем Новгороде. Идете в «Красное и белое» за пино-гриджо, расплачиваетесь рублевой картой. Банк присылает СМС, что покупка оплачена. Но деньги еще на счете.

Деньги на счете, но банк их отложил. Вы не расплатитесь ими в супермаркете, не купите билеты в кино и не снимете наличные. Банкиры говорят, что эти деньги заморожены, или «в холде».

Следующие дни банки и платежная система общаются без вас:

-

Банк продавца информирует платежную систему о покупке: «16 января тут вино купили за 625 рублей».

-

Платежная система готовит счет и отправляет его в ваш банк: «Вот счет на 625 рублей. 16 января вы резервировали под нас деньги».

-

Родной банк получает счет: «Ребята, все окей. Счет получили, держите деньги».

- Банк списывает деньги, интернет-банк подтверждает — операция прошла.

Обычно этот диалог идет три-пять дней, в праздники дольше. Если продавец не подтвердит платеж, банк вернет деньги на карту.

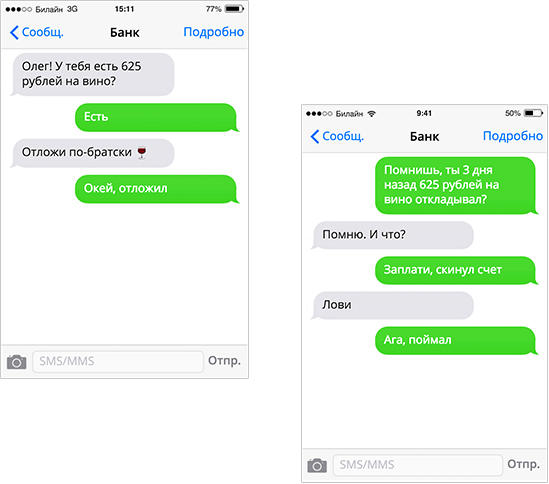

Если бы банки были людьми, это выглядело бы так:

Вы знаете, сколько денег лежит у вас на карте. При каждой операции банк замораживает часть этой суммы. Кажется, потратить больше, чем есть, нереально. Это не так. При заморозке денег вы можете уйти в минус даже по дебетовой карте.

Когда вы платите картой, банк замораживает деньги на счете и платит через три-пять дней.

Как холд угрожает вашей карте

Если платить рублевой картой за границей, сумма покупки увеличивается. Виноваты дополнительные конвертации и комиссии. Заморозка денег тоже влияет на цену.

Когда вы платите картой за рубежом, банк замораживает деньги по курсу на день покупки. Подтверждение платежа придет через несколько дней. Курс валюты изменится — и банк спишет со счета сумму по новому курсу. Если курс вырос, то вы заплатите больше.

Допустим, 11 января вы купили шестой айфон в фирменном магазине Apple на Пятой авеню. Расплачивались рублевой картой Visa по курсу банка — 75,5 рубля за доллар. Сколько денег банк спишет со счета?

11 января Российский банк заморозил 48 999,5 рубля на вашем счете.

12 января Банк продавца передал документы о покупке в «Визу»: «По этой карте вчера заплатили 649 долларов. Выставьте счет».

13 января «Виза» подготовила счет и отправила вашему банку: «Вот счет за покупку 11 января на 649 USD».

14 января Ваш банк получил счет от платежной системы и поставил его в обработку.

15 января Родной банк списывает со счета 649 USD по курсу 77,8 рубля за доллар, или 50 492,2 рубля.

Айфон у вас в руках пятый день, но вы переплатили 1 493 рубля.

Ваш банк резервировал 649 долларов по курсу 75,5 рубля за американский доллар. Банк продавца и платежная система четыре дня подтверждали платеж, за это время курс вырос на 3%. У вашего банка нет вариантов — он списывает 649 USD по новому курсу. Се ля ви.

Курс растет — вы переплачиваете. Курс падает — вы в плюсе. Если вы купили айфон 18 декабря 2014 года, то вы сэкономили 10−20% — следующие восемь дней рубль отвоевывал свои позиции. С таким чутьем надо играть на бирже.

Курс доллара или евро меняется несколько раз в день, поэтому не оплачивайте покупки в валюте рублевой картой. Платите наличными или оформите валютную карту. Если валюта цены и карты одна — заплатите ровно по чеку.

Если вы планируете большую покупку в валюте, оформите валютную карту.

Как правильно замораживать деньги

Бывает так: вы бронируете номер в Париже через Booking.com, гостиница проверяет вашу банковскую карту и замораживает сумму за сутки. Или при заселении менеджер требует депозит 50 евро — вдруг вы устроите гарлем-шейк в номере. И вы снова протягиваете дебетовую карту.

При выезде вам дают счет, вы ставите подпись, отель берет с вас полную стоимость проживания. Теперь ваши деньги заморожены дважды: сумма за гостиницу и бронь или депозит.

Для иностранного банка бронь, депозит и оплата проживания — разные операции. Им нет дела до ранее замороженных денег, нет дела до того, что вы не снимете наличные или не купите сувениры близким. Скорее всего, вы услышите заученную фразу:

«Все будет хорошо, деньги сами вернутся к вам на карту… попозже».

Чтобы избежать двойной заморозки, старожилы туристических форумов советуют:

-

Оформите в банке кредитную карту специально для путешествий.

-

При бронировании отеля, машины указывайте номер кредитной, а не дебетовой карты. Так вы заморозите деньги банка, а не ваши сбережения на отпуск. Банк не возьмет проценты — деньги автоматически вернутся на счет.

-

Депозит оплачивайте наличными. Менеджер выпишет вам квитанцию, а при выселении вернет деньги. Если сотрудник отеля или проката идет в отказ, попросите взять депозит с кредитки.

-

За день до выезда предупредите, что расплатитесь другой картой. Обычно лишних вопросов не задают. Если менеджер упорствует, скажите, что на первой карте деньги закончились, но вы можете оплатить второй картой или снять наличные.

-

Если вы противник кредитных карт и заблокированные деньги лежат на счете дебетовой карты, попросите менеджера подтвердить ранее замороженные платежи, а остаток оплатите по карте или наличными.

Так вы защитите свои деньги и будете наслаждаться поездкой, а не искать советы на форумах и считать каждый рубль.

Бронируйте отель или машину кредитной картой. Так вы заморозите деньги банка, а не свои.

Как разморозить деньги на счете

Если продавец не подтверждает платеж, банк размораживает деньги. Срок ожидания зависит от вашего банка. Обычно деньги находятся в заморозке от 14 до 45 дней.

Чтобы разморозить деньги быстрее, позвоните в банк. Скажите, что вы уже оплатили отель или аренду машины. Уточните, какие документы помогут досрочно разморозить средства.

Банку важно, чтобы продавец не имел к вам претензий. Позвоните или напишите в отель, прокат авто, попросите прислать факс или письмо с подтверждением оплаты. Идеальный вариант, если в письме укажут номера операций оплаты и бронирования.

Отправьте документы в банк, приложите копии квитанций и чеков. Так вы поможете банку подтвердить, что вы честный путешественник. Банк может пойти навстречу и снять блокировку за три-пять рабочих дней — деньги вернутся вам на карту.

Помогите банку разморозить деньги быстрее.

Выводы

- Если вы платите картой, банк не списывает деньги сразу. Сначала он замораживает нужную сумму и ждет подтверждения от продавца.

- Не оплачивайте валютные покупки с рублевой карты. Оформите валютную.

- Не платите картой под ноль. Можно уйти в минус даже с дебетовой картой.

- Оформите кредитную карту для путешествий и бронируйте все по ней. Так вы заблокируете средства банка, а не свои.

- Чтобы разморозить деньги быстрее, попросите отель подтвердить, что они не имеют к вам претензий. Позвоните в свой банк и попросите пойти вам навстречу.